【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

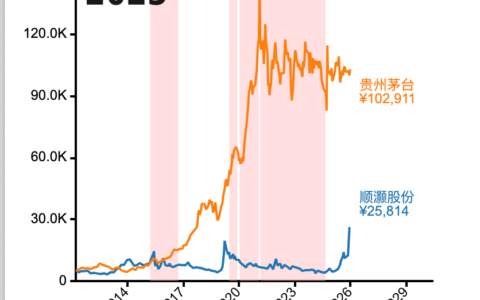

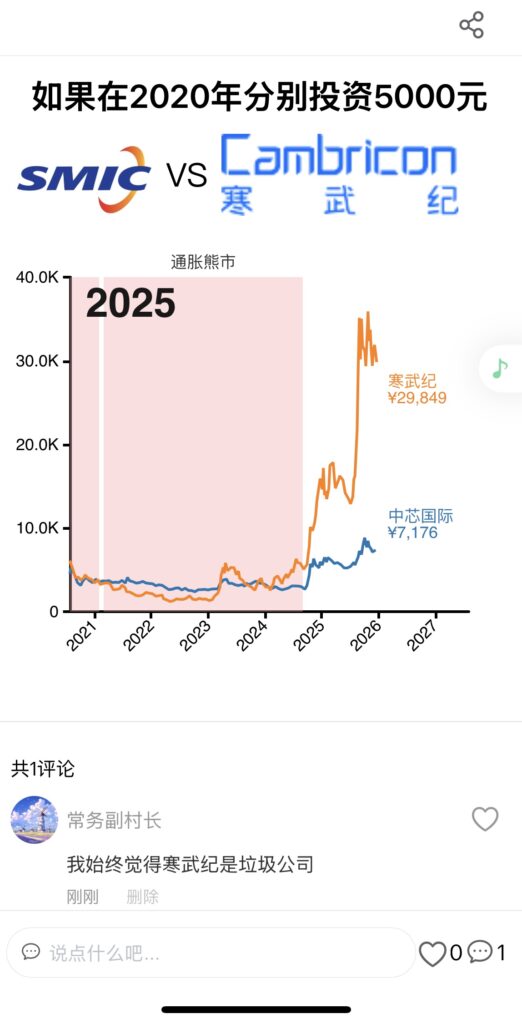

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看SMIC和寒武纪的股市受益走势图。

报告日期: 2026年1月5日 分析焦点: 本报告从基本面(包括市值、估值指标、盈利能力等)和最近收益表现(聚焦2025年数据)对比寒武纪科技(Cambricon Technologies,以下简称“寒武纪”)与中芯国际(Semiconductor Manufacturing International Corporation,以下简称“SMIC”)。数据来源于公开财务报告和市场分析,旨在提供客观商业洞察。注意:寒武纪为AI芯片设计公司,SMIC为芯片代工厂,两者业务互补但非直接竞争;寒武纪部分芯片依赖SMIC生产。货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

公司概述

- 寒武纪(股票代码:688256.SH):成立于2016年,总部位于北京。中国领先的AI芯片设计企业,专注于云服务器、边缘计算和终端设备的AI处理器芯片。产品包括云端智能芯片、加速卡、边缘芯片及软件平台(如NeuWare)。2025年受益于中国AI需求爆发,实现从亏损到盈利的转折,营收大幅增长。但依赖外部代工厂(如SMIC),面临产量瓶颈。

- SMIC(股票代码:0981.HK / 688981.SH):成立于2000年,总部位于上海。中国最大芯片代工厂,提供集成电路制造服务,覆盖逻辑、存储等。2025年受益于全球半导体需求回暖和本土化政策,营收创纪录。产能扩张强劲,但受地缘政治影响(如美中贸易限制),先进制程面临挑战。

基本面对比

两家公司均受益于中国半导体国产化浪潮,但寒武纪更侧重AI细分市场,增长更激进;SMIC规模更大,盈利更稳定。以下表格总结关键基本面指标(数据基于2025年TTM或最新可用):

| 指标 | 寒武纪 | SMIC | 对比分析 |

|---|---|---|---|

| 市值 (Market Cap) | 约 $85B USD (594.47B CNY, 基于2025-09-18数据) | 约 $93B USD (724.34B HKD, 基于最新数据) | SMIC市值略高,反映其成熟代工业务;寒武纪市值高增长但波动大(股价从2022低点46.59 CNY涨至2025高点1595.88 CNY)。 |

| 市盈率 (P/E Ratio, TTM) | -1122.76 (负值因历史亏损,但2025转正) | 128.00 (2024年底68.1) | 寒武纪P/E负值显示过去亏损拖累,但2025盈利爆发可能改善;SMIC P/E高企,市场预期其增长但估值偏贵(行业平均34.7x)。 |

| 营收 (Revenue, TTM 2025) | $0.55B USD (前三季度4.6B CNY ≈ $0.66B USD) | 预计全年 >$9B USD (Q3 $2.38B) | SMIC营收规模远超寒武纪(约16倍),但寒武纪增长更快(2025前半年营收同比增44倍)。 |

| 利润率 (Profit Margin, MRQ) | 33.54% | 约8% (Q3利润$191.75M / 营收$2.38B) | 寒武纪利润率更高,受益AI芯片高毛利;SMIC利润率较低,受产能投资和竞争影响。 |

| 运营利润率 (Operating Margin, TTM) | 44.59% | 约20% (毛利率22%) | 寒武纪运营效率高,但规模小;SMIC更注重产能扩张。 |

| 其他关键指标 | 保留盈余$1.73B (2025-09-30);计划2026年产能翻三倍 | EPS $0.55 HKD (TTM);产能利用率高,Q4预期营收平或增2% | 寒武纪依赖SMIC良率(仅20%),潜在风险;SMIC更稳定但地缘敏感。 |

最近收益表现对比

2025年,两家公司均受惠于AI和半导体需求,但寒武纪从亏损转为高增长,SMIC稳健扩张。

- 寒武纪:

- Q3 2025: EPS 1.34 (超预期1.15),营收1.73B CNY (略低于预期1.80B,但同比大幅增长)。

- 前九个月:净利转正,营收4.6B CNY(同比激增),首次实现季度盈利(Q4 2024开始)。

- 前半年:营收同比增4400%,净利1.03B CNY(上年亏损0.533B CNY)。驱动因素:中国AI芯片需求爆炸(如华为替代Nvidia)。

- 全年预期:FY 2025财报将于2026-03-13发布,Q4 EPS预期1.35。

- SMIC:

- Q3 2025: 营收$2.382B(环比增7.8%),毛利率22%(环比增1.6%),净利$191.75M(超预期$178.88M,同比增29%)。

- Q1 2025: 营收$2.25B(环比增2%,同比增28%)。

- 前三季度:营收约$7B,产能利用率高,受益本土化政策。

- 全年预期:营收超$9B(历史新高),Q4营收预期平或增2%,毛利率18-20%。

- Q4 2025财报将于2026-02-04发布,Q1 2026于2026-05-06。

收益对比洞察:

- 增长速度:寒武纪2025年营收爆发式增长(前半年4400%),远超SMIC的稳健增幅(Q3同比29%利润增长),反映AI芯片市场热点。但寒武纪基数小,波动大。

- 盈利能力:寒武纪2025转亏为盈,利润率高(33.54%),SMIC利润稳定但毛利率较低(22%),因重资本支出。

- 风险:寒武纪依赖SMIC代工,良率仅20%,可能制约2026产能扩张;SMIC面临美中贸易压力,但本土需求支撑强劲。

综合分析与风险

- 优势:

- 寒武纪:AI专精,受益中国“后Nvidia时代”需求(如与华为、SenseTime合作)。2025盈利爆发显示市场潜力,股价潜力高(分析师目标价1300-2104 CNY)。

- SMIC:规模经济,产能扩张(晶圆产能增长),本土政策支持。2025营收纪录高,长期稳定。

- 弱点:

- 寒武纪:历史亏损,依赖代工(SMIC良率低),估值泡沫风险(负P/E转正需持续盈利)。

- SMIC:P/E高(112x vs 公平值41x),地缘风险,先进制程受限。

- 机遇:两者互补,寒武纪可推动SMICAI芯片订单。中国半导体市场2025-2026预计增长,中国AI芯片市场达$98B。

- 威胁:全球贸易战、竞争加剧(华为自研芯片)。

结论与建议

SMIC在规模和稳定性上领先,适合保守投资者;寒武纪增长潜力更大,但风险更高,适合高风险偏好者。总体,中国半导体国产化趋势利好两者,预计2026年寒武纪营收继续翻倍,SMIC维持10-20%增长。建议监控Q4 2025财报和地缘动态。投资前咨询专业顾问,本报告非投资建议。

Paragoger衍生者AI训练营。发布者:稻草人,转载请注明出处:https://www.shxcj.com/archives/10157