【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

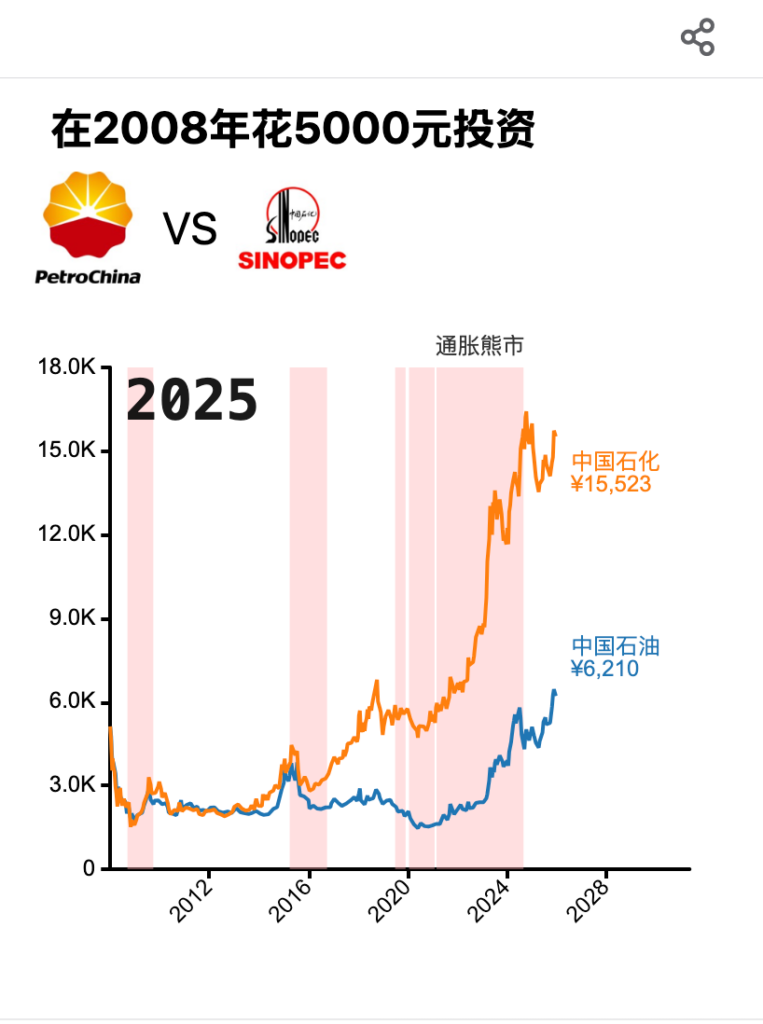

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看中国石油和中国石化的股市受益走势图。

报告日期: 2026年1月16日 货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

一、 公司概况

1. 中国石油 (601857.SH) —— “上游资源巨头”

中国石油是中国最大的油气生产商和供应商。其核心优势集中在**勘探与生产(E&P)**领域,控制着中国境内主要的油气田资源。

- 核心定位: 侧重于产业链上游,原油和天然气产量占全国半数以上。

- 战略重点: 增储上产、天然气业务链建设,以及向“油气热电氢”综合能源公司转型。

2. 中国石化 (600028.SH) —— “下游炼化王者”

中国石化是世界第一大炼油商和中国最大的成品油销售商。其产业链优势集中在炼油、化工及终端营销。

- 核心定位: 侧重于产业链中下游,拥有全国最完善的加油站网络(易捷超市)。

- 战略重点: “减油增化”(减少燃料油,增加高附加值化工品)、打造“中国第一氢能公司”。

二、 基本面对比分析 (2025数据)

| 维度 | 中国石油 (PetroChina) | 中国石化 (Sinopec) |

| 主营业务重心 | 上游勘探与天然气。受国际原油价格波动直接影响大,但由于自产率高,抗风险能力极强。 | 中下游炼化与销售。受炼油毛利(Crack Spread)和化工需求影响大,业绩具有明显的周期性复苏弹性。 |

| 2025 H1 业绩 | 营收约1.45万亿元,归母净利润约840亿元,表现稳健,利润韧性强。 | 营收规模巨大,但H1受化工市场低迷影响,归母净利润约210亿元左右,同比出现明显降幅。 |

| 财务核心指标 | 现金流极其充沛,每股经营性现金流约为1.24元(2025年中报)。 | 资产周转率高,一体化程度高,但2025年化工板块因行业“内卷”导致盈利承压。 |

| 资产负债率 | 较低且稳定(~40%左右)。 | 略高于中石油(~52%左右),但仍处于行业安全区间。 |

三、 2025年收益与股价表现

1. 股价走势回顾

2025年,在“中特估”(中国特色估值体系)持续深化的背景下,两桶油表现分化:

- 中国石油: 受益于天然气需求稳步增长及高油价环境下的资源价值重估,股价在2025年前三季度表现坚挺,在10元/股上下波动,展现出较强的防守属性。

- 中国石化: 由于化工板块毛利在2025年持续低迷,股价表现相对波动。但在下半年随着石化行业“反内卷”政策落地,股价从年中低点有所回升,维持在6元/股附近。

2. 分红回报 (Dividend Yield)

- 中国石油: 2025中期派息每股0.22元,预测全年股息率在**4.8% – 5.1%**左右,是价值投资者的首选。

- 中国石化: 虽然盈利承压,但维持了高比例分红传统,2025中期派息0.088元,全年股息率预计仍在**4.5%**以上。

四、 综合分析与风险提示

1. 核心竞争力总结

- 中国石油:看资源,看韧性。 如果你看好能源安全背景下的气价上涨或油价维持高位,中石油是更稳健的选择。其强大的现金流和上游壁垒使其在市场剧烈波动中依然能提供稳定的回报。

- 中国石化:看消费,看弹性。 如果你看好国内消费复苏、成品油需求回暖以及化工行业的周期触底反弹,中石化的股价弹性更大。其遍布全国的3万座加油站是稀缺的终端资产,未来向综合能源服务站转型的空间巨大。

2. 主要风险因素 (2026展望)

- 地缘政治风险: 中东局势及国际能源供应链的不确定性直接影响原油成本。

- 新能源冲击: 电动汽车(EV)渗透率持续提升,对成品油(汽油)销量的长期替代压力。

- 化工过剩: 国内炼化产能持续释放,可能导致化工品毛利在2026年继续维持低位。

- 宏观经济: 全球经济增长放缓可能抑制工业能源需求。

Paragoger衍生者AI训练营。发布者:arnehuo,转载请注明出处:https://www.shxcj.com/archives/10199