7月23日,特朗普将在一场名为「赢得AI竞赛」的活动上发表讲话。市场普遍预计,这场演讲将全面介绍特朗普政府即将发布的AI行动计划。

该行动计划是特朗普在今年1月上任后数日内签署行政命令所启动的政策任务,目前已进入最后敲定阶段。值得注意的是,白宫还考虑将7月23日定为「AI行动日」。

据报道,这项计划重点推动关键技术出口和加速数据中心建设,体现其「支持AI增长」和「轻监管」的政策导向,旨在确保美国在全球AI竞赛中保持领先。

这些行动是美国政府塑造AI政策议程的关键一步,将直接影响科技、半导体和能源等多个行业。接下来将一一讲解AI行动计划以及有望受益的行业。

「AI行动计划」是什么?

据华尔街见闻报道,「AI行动计划」中最受市场关注的举措,是旨在促进美国芯片和AI工具出口的行政令。此外,该计划还将致力于大幅简化数据中心的建设审批流程,并为这些高耗能设施的能源供应提供便利,以满足AI产业对算力基础设施的爆炸性需求。具体来看:

聚焦AI出口

即将出台的行政令将明确指示美国政府机构,利用美国进出口银行等组织来推广美国制造的半导体和人工智能工具的出口。知情人士透露,此举的战略目标是确保与美国友好的国家能够运行基于美国技术的AI系统。

加速数据中心审批

特朗普政府的行动计划预计将加快数据中心的建设许可审批流程。除了简化审批,该计划还将关注为这些数据中心提供充足的能源保障。

「轻监管」框架,规避行业争议

媒体报道称,这份长达20页的行动计划在很大程度上是在传递一种「不干预」和「亲增长」的政策信号。

此外,白宫还准备颁布针对「觉醒人工智能(Woke AI)」的行政命令,预计将要求获得联邦合同的人工智能公司保持政治中立。

白宫科技政策办公室发言人Victoria LaCivita表示:「该行动计划将提供一份强有力、具体且可操作的联邦政策路线图」,并补充说,「我们期待很快发布它」。

哪些公司有望受益?

上周,有消息报道特朗普将宣布700亿美元投资,旨在加速AI与能源布局。

摩根士丹利预测到2028年全球数据中心总支出将达到约2.9万亿美元,其中约1.6万亿美元用于硬件(如芯片和服务器),另有1.3万亿美元用于建设数据中心基础设施,包括房地产、建设成本和维护费用。

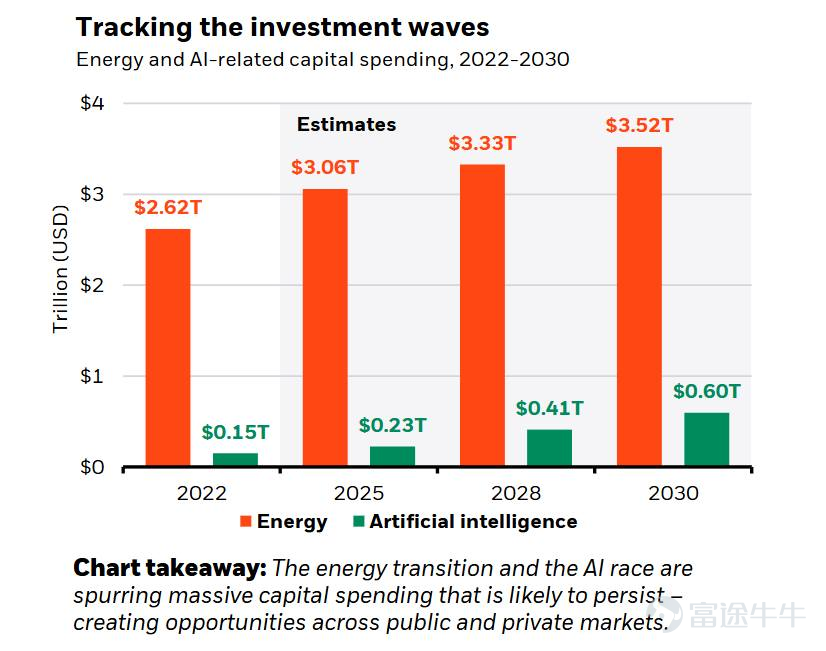

贝莱德预测,受能源转型和AI竞赛等趋势的推动,资本支出将持续增长。到2030年,能源和人工智能相关领域的年度资本支出预计将分别达到3.52万亿美元和6000亿美元。

这些趋势相互影响,例如,人工智能的巨大电力需求与能源生产和电网容量限制相互交织,将技术与能源转型紧密联系在一起。

来源:贝莱德

此前《700亿美元豪赌AI与能源!特朗普2.0时代,这些领域成布局焦点》也表示,数据中心、电力基础设施以及AI晶片和软件服务供应商,都可能成为这波AI浪潮的受益者。

数据中心产业链

芯片方面,投资者可以聚焦于 $英伟达 (NVDA.US)$ 、 $博通 (AVGO.US)$ 、 $迈威尔科技 (MRVL.US)$ 、 $英特尔 (INTC.US)$ 、 $美光科技 (MU.US)$ 、 $美国超微公司 (AMD.US)$ 等芯片巨头。

IT基础设施方面,关注伺服器 $戴尔科技 (DELL.US)$ 、 $超微电脑 (SMCI.US)$ 、 $慧与科技 (HPE.US)$ ;网路 $思科 (CSCO.US)$ 、 $Arista Networks (ANET.US)$ 等;储存 $Pure Storage (PSTG.US)$ 、 $美国网存 (NTAP.US)$ 等。

数据中心方面,关注 $微软 (MSFT.US)$ 、 $谷歌-A (GOOGL.US)$ 、 $亚马逊 (AMZN.US)$ 、 $Meta Platforms (META.US)$ 、 $甲骨文 (ORCL.US)$ 、 $CoreWeave (CRWV.US)$ 。

数据中心开发商及运营商则需关注 $数字房地产信托公司 (DLR.US)$ 、 $易昆尼克斯 (EQIX.US)$ 、 $DigitalBridge Group (DBRG.US)$ 。

超大规模企业包括 $微软 (MSFT.US)$ 、 $亚马逊 (AMZN.US)$ 、 $谷歌-A (GOOGL.US)$ 、 $甲骨文 (ORCL.US)$ 等;

AI云服务可关注英伟达算力三宝 $CoreWeave (CRWV.US)$ 、 $NEBIUS (NBIS.US)$ 、 $Applied Digital (APLD.US)$ ;

此外,如电气设备 $伊顿 (ETN.US)$ 、 $GE Vernova (GEV.US)$ 以及液冷服务商 $Vertiv Holdings (VRT.US)$ 。

电力基础设施

值得关注的是,特朗普和其他政府官员也强调了满足科技业另一个优先事项的重要性:确保美国有足够的电力来运作耗能庞大的AI数据中心。

因此,能源成为了数据中心不可或缺的一部分,如 $GE Vernova (GEV.US)$ 、 $第一太阳能 (FSLR.US)$ 、 $Enphase Energy (ENPH.US)$ 、 $新纪元能源 (NEE.US)$ ;石油和天然气方面 $埃克森美孚 (XOM.US)$ 、 $雪佛龙 (CVX.US)$ ;以及核电股 $NuScale Power (SMR.US)$ 、 $Oklo Inc (OKLO.US)$ 、 $NANO Nuclear Energy (NNE.US)$ 、 $BWX Technologies (BWXT.US)$ 。

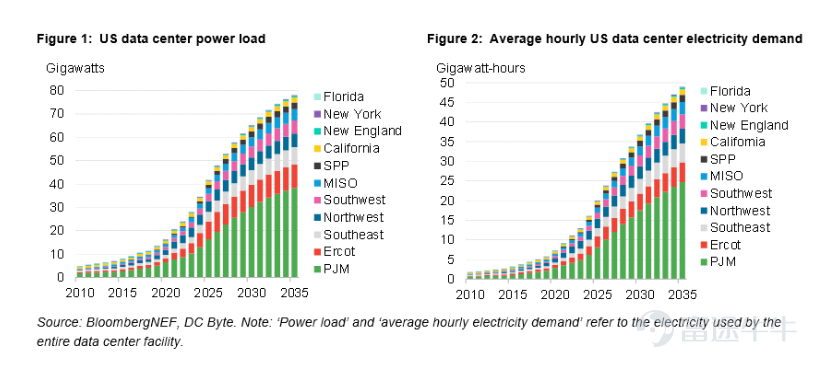

具体来看,AI的蓬勃发展正使数据中心成为能源消耗大户。其电力需求成长速度已超过电动车、氢能和其他新兴产业。预计到 2035年,数据中心将占美国总电力需求的8.6%,是目前3.5%的两倍多。

彭博新能源财经 (BNEF) 预测,到 2035 年,美国数据中心的电力需求将成长一倍以上,从2024年的近35GW增至 78GW。实际能源消耗成长将更加迅猛,平均每小时电力需求将增加近两倍,从 2024年的16GW时增至2035年的 49GW。

来源:BNEF

华尔街普遍认为,理想的替代能源是核能,原因是其能提供稳定、无污染的电力,还降低了总体的脱碳成本,即通过限制电网投资和电池存储需求来传输和巩固太阳能和风能的供应。因此核电股也有望迎来一波强劲的走势。

而特朗普此前宣布核电新政:计划在2030年前启动10座大型核电站建设,并在2050年前将美国核电产能翻四倍。这一消息也刺激了部分核电概念股大涨。

根据国盛证券研报,SMR核电产业链涵盖了从上游燃料铀矿、中游研发建造、下游运营与废料处理的各个环节。

上游:原材料与加工

上游产业链主要涉及核能开发所需的基本原材料、关键设备和核燃料的供应,主要包含铀矿开采与铀浓缩。

具体来看,铀矿开采包括 $Cameco (CCJ.US)$ 、 $Uranium Energy (UEC.US)$ 、 $Energy Fuels (UUUU.US)$ 、 $丹尼森矿业 (DNN.US)$ 、 $NexGen Energy (NXE.US)$ ;核燃料加工 $Centrus Energy (LEU.US)$$ 。

中游:设计、研发与建造

中游包括设计、研发与建造。其中,

$$NuScale Power (SMR.US$$ 是首家上市的SMR核电厂商,公司核心产品SMR电源模块;

$$Oklo Inc (OKLO.US$$ 则专注于开发小型模块化反应堆 (SMR),该公司获「ChatGPT之父」奥尔特曼投资;

$$NANO Nuclear Energy (NNE.US$$ 专注于开发小型模块化反应堆,主业涵盖4块SMR相关内容,囊括制造、燃料、运输等多环节,旨在打造多元化垂直整合产业链;

$$BWX Technologies (BWXT.US$$ 则专注于核反应堆组件制造和核能技术,与SMR/OKLO等最大的区别在于,BWXT是大型设备供应商和技术服务商,主要为政府和商业领域提供核反应堆组件、核燃料、以及国防相关核技术,客户包括美国政府(如为海军核潜艇提供核反应堆)。

下游:运营、销售与废料处理

下游主要为核电厂营运与能源供应,参与者包括 $Constellation Energy (CEG.US)$ 、 $Vistra Energy (VST.US)$ 、 $美国电力 (AEP.US)$ 、 $美国南方公司 (SO.US)$ 、 $爱克斯龙电力 (EXC.US)$ 、 $杜克能源 (DUK.US)$ 、 $安特吉 (ETR.US)$ 、 $公务集团 (PEG.US)$ 等。

此外,电力电气设备包括 $GE Vernova (GEV.US)$ 、 $伊顿 (ETN.US)$ 、 $霍尼韦尔 (HON.US)$ 、 $艾默生电气 (EMR.US)$ 、 $Graham (GHM.US)$ 等。

高盛最新核能行业研报指出,全球铀矿市场正走向一个结构性短缺时代。这一趋势将于2025年开始加速,到2040年全球铀矿缺口将达1.3亿磅。同时核电需求在AI时代激增,全球核电装机潮迎来全面爆发。

分析指出,铀矿供需失衡、核电需求激增及其他电气化趋势将共同推动核能产业链的投资价值。Zerohedge称,核电主题将在2030年代持续跑赢市场,并很可能延续至2040年。

AI软件

2025年,投资者将从AI基础设施转向更广泛的AI「第三阶段」应用推广和变现。

其中包括,AI+数据分析的 $Palantir (PLTR.US)$ 、 $Cellebrite (CLBT.US)$ 、 $Elastic (ESTC.US)$ ;

AI+云服务的 $ServiceNow (NOW.US)$ 、 $康沃系统 (CVLT.US)$ 、 $Datadog (DDOG.US)$ 、 $Cloudflare (NET.US)$ 、 $Snowflake (SNOW.US)$ 、 $MongoDB (MDB.US)$ 、 $Confluent (CFLT.US)$ 、 $Gitlab (GTLB.US)$ 、 $Fastly (FSLY.US)$ ;

AI+数字广告与营销的 $Applovin (APP.US)$ 、 $The Trade Desk (TTD.US)$ 、 $Digital Turbine (APPS.US)$ 、 $Klaviyo (KVYO.US)$ 、 $Zeta Global (ZETA.US)$ 、 $Braze (BRZE.US)$ 、 $Adobe (ADBE.US)$ 、 $Twilio (TWLO.US)$ 、 $Life360 (LIF.US)$ ;

AI+企业解决方案的 $Doximity (DOCS.US)$ 、 $Workday (WDAY.US)$ 、 $自动数据处理 (ADP.US)$ 、 $Zoom通讯 (ZM.US)$ 、 $SAP SE (SAP.US)$ ;

AI+项目管理的 $monday.com (MNDY.US)$ 、 $Atlassian (TEAM.US)$ 、 $阿莎娜 (ASAN.US)$ ;

AI+销售与营销平台 $HubSpot (HUBS.US)$ 、 $赛富时 (CRM.US)$ ;

AI+物联网的 $Samsara (IOT.US)$ ;AI+在线教育 $多邻国 (DUOL.US)$ 。

整体来看,特朗普2.0时代,体现了其对私营部门的充分信任,更凸显了对能源瓶颈的深刻洞察以及对政治版图的布局。

Paragoger衍生者AI训练营。发布者:稻草人,转载请注明出处:https://www.shxcj.com/archives/9940