【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

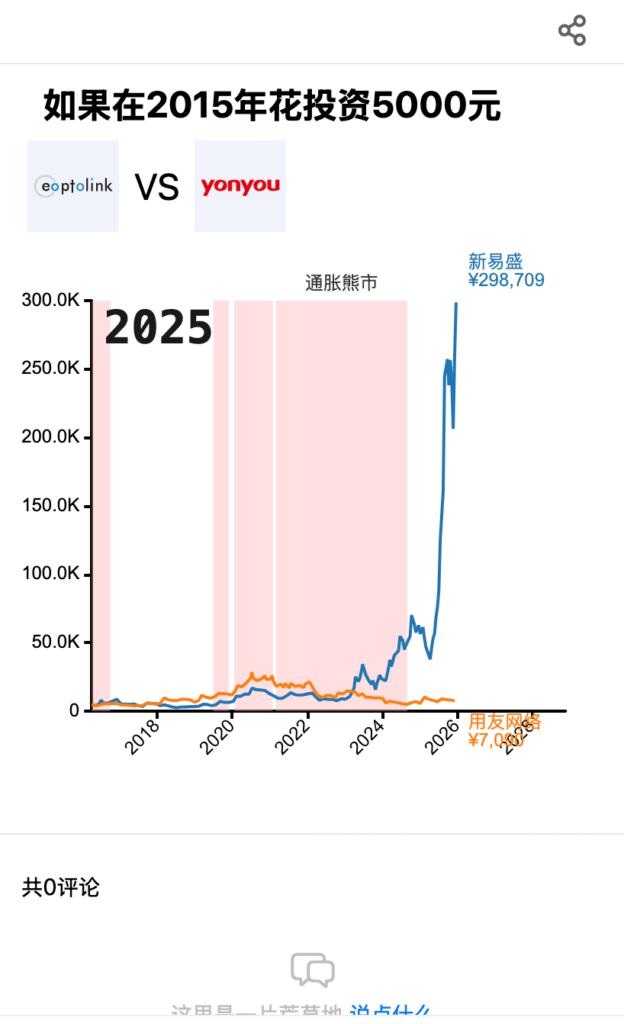

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看新易盛和用友网络的股市受益走势图。

报告日期: 2026年1月12日 这是一份针对新易盛 (300502)与用友网络 (600588)的对比分析报告。这两家公司分别代表了AI时代的“卖铲人”(算力基础设施)与“赋能者”(软件应用),在2025年底AI浪潮中呈现出截然不同的增长曲线。货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

一、 公司概况:AI 硬件基石 vs. AI 应用先锋

1. 新易盛 (300502):AI 算力的“光速通达”

新易盛是全球领先的光模块研发制造企业。在AI大模型训练和推理过程中,算力集群之间需要海量的数据交换,光模块正是实现光电转换的核心器件。

- 核心产品: 800G、1.6T 高速光模块,以及硅光、CPO(共封装光学)等前沿技术。

- 市场地位: 深度绑定全球主流互联网巨头(如英伟达、谷歌、Meta等),是全球算力基建链条中最核心的中国供应商之一。

2. 用友网络 (600588):企业数智化的“AI大脑”

用友是国内最大的企业级应用软件(ERP)厂商。目前正处于从传统国产化替代(信创)向“AI+云服务”转型的关键阶段。

- 核心产品: YonBIP(数智商业平台)以及垂直行业的 YonGPT 大模型。

- 市场地位: 在中国大型企业SaaS市场占有率第一,服务了超过 70% 的中国 500 强企业。

二、 基本面对比:暴利增长 vs. 深度转型

根据 2025 年财报及 2026 年初的市场一致预期,两家公司的财务表现呈现极大反差:

| 维度 | 新易盛 (300502) | 用友网络 (600588) |

| 行业赛道 | AI 算力硬件 (光模块) | AI 应用软件 (ERP/SaaS) |

| 2025年营收 | 约 180-200 亿 (同比大增 ~280%) | 约 95-100 亿 (个位数增长) |

| 2025年盈利 | 归母净利润 ~75-85 亿 (爆发式增长) | 净利润仍处于减亏阶段 (约亏损 20 亿) |

| 毛利率 | 35% – 40% (受 800G/1.6T 溢价驱动) | 50% – 60% (软件高毛利,但研发支出高) |

| 核心逻辑 | 全球算力刚需: 只要英伟达卖显卡,就要买新易盛的光模块。 | 国产替代+AI: 传统软件云化转型,YonGPT 提升客单价。 |

三、 最近收益表现:股价走势的逻辑背离

新易盛:算力龙头的单边牛市

- 股价表现: 年内涨幅曾超 400%,2025 年底更是在 1.6T 产品放量的预期下,目标价被机构上调至 500 元上方。

- 驱动力: 全球 AI 算力投资周期尚未结束,800G 处于需求巅峰,1.6T 正在成为 2026 年的新增长点。

- 机构情绪: 典型的“业绩驱动型”,高增速支撑了其高估值。

用友网络:阵痛过后的底部修复

- 股价表现: 经历了长达两年的低迷,2025 年股价在亏损缩窄及“A+H”两地上市消息驱动下开始回暖。

- 驱动力: 2025 年底公司二次递表港交所,募资全面投入 AI 研发。市场正等待其从“亏损换增长”转向“盈利兑现期”。

- 机构情绪: 属于“预期反转型”,投资者在博弈其 AI 应用落地带来的利润拐点。

四、 综合分析与风险提示

1. 综合观点

- 新易盛是“进攻型”品种: 它是目前 AI 逻辑里确定性最强的环节。只要大模型还在迭代,光模块的迭代速度(从 400G 到 1.6T)就保证了其利润的持续爆发。适合追求弹性与趋势的投资者。

- 用友网络是“赔率型”品种: 软件应用端的爆发通常滞后于硬件。2026 年将是 AI 应用的“落地元年”,如果用友能通过 AI 提升订阅费并实现盈利转正,其估值修复空间巨大。适合关注低位布局与行业反转的投资者。

2. 核心风险

新易盛 (300502) 风险:

- 地缘政治风险: 约 80% 客户在海外,贸易关税政策变动可能直接影响毛利。

- 技术更迭: CPO(光电共封装)等新技术如果提前颠覆现有插拔式模块,可能导致产能过剩。

用友网络 (600588) 风险:

- AI 变现不及预期: 企业级客户对 AI 工具的付费意愿如果疲软,高额研发支出将持续拖累利润。

- 竞争加剧: 字节跳动、华为等大厂在企业服务领域的渗透,可能压缩其生存空间。

Paragoger衍生者AI训练营。发布者:arnehuo,转载请注明出处:https://www.shxcj.com/archives/10163