【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

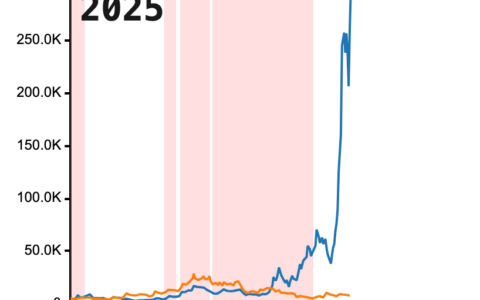

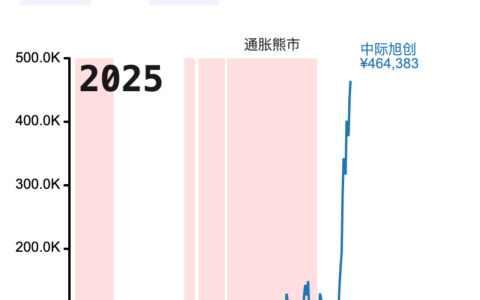

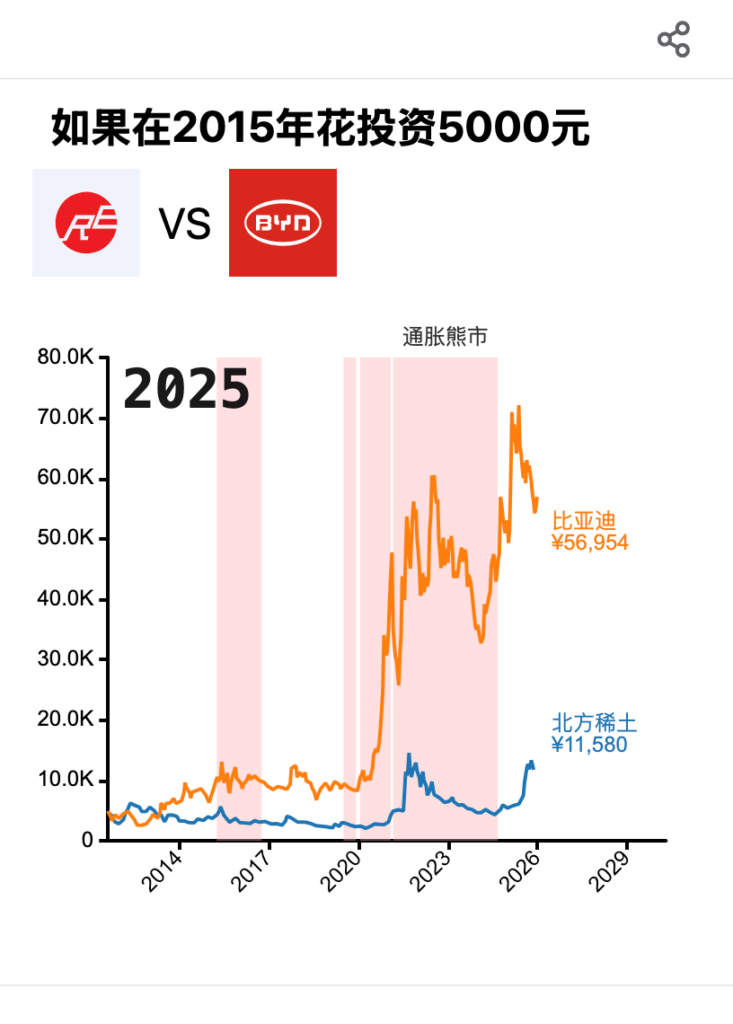

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看北方稀土和比亚迪的股市受益走势图。

报告日期: 2026年1月12日 这份报告将对比分析处于产业链两端的两大巨头:北方稀土(600111)——全球轻稀土资源霸主,以及比亚迪(002594)——全球新能源汽车制造领军者。

从“资源”到“终端”,两者的关系既是供应链的上下游协作,也是对产业链利润分配的博弈。货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

一、 公司概况:资源霸主 vs 终端巨人

| 公司名称 | 行业地位 | 核心竞争力 | 角色定位 |

| 北方稀土 | 全球最大的稀土产品供应商 | 拥有全球最大的轻稀土矿(白云鄂博矿)独家开采权,资源禀赋极高。 | 上游资源/材料: 核心产品镨钕氧化物是制造永磁电机的关键原料。 |

| 比亚迪 | 全球新能源汽车销量冠军 | 高度垂直整合的产业链(电池、电机、电控、芯片自研),规模效应极大。 | 下游终端/制造: 将稀土磁材转化为新能源车核心动力的终端整合者。 |

二、 基本面对比:利润分配的“跷跷板”

根据2025年已公开的经营数据及2026年初的市场预估,两家公司的基本面呈现出截然不同的特征:

1. 北方稀土:周期复苏与成本优势

- 业绩反转: 2025年北方稀土经历了一次强劲的业绩逆转。在经历了2024年的价格底部后,随着下游机器人及新能源车需求回暖,2025年上半年归母净利润同比大增约 1900%。

- 资源溢价: 依托包钢股份提供的低成本稀土精矿,其毛利率显著高于同业。只要稀土价格维持在 $45$ 万元/吨(氧化镨钕)以上,其盈利能力就极具爆发力。

2. 比亚迪:规模效应与出海红利

- 销量神话: 2025年全年销量突破 460万辆(同比增7.7%),其中海外销量首次突破 100万辆 大关,占比超过22%。

- 盈利结构: 尽管国内价格战激烈,但海外溢价和高端品牌(仰望、方程豹)的放量,有效对冲了成本压力,使其在制造业中保持了极佳的现金流。

三、 最近收益表现(截至2026年1月)

- 北方稀土(600111): 2025年股价表现出较强的弹性。受到“特斯拉人形机器人(Optimus)量产预期”及“低空经济(eVTOL)”的炒作,每当稀土配额缩减或需求预期提振时,股价往往先行于基本面发动。

- 比亚迪(002594): 股价表现更趋向稳健增长。2025年下半年,随着海外建厂计划(匈牙利、巴西、泰国等)落地,市场对其估值逻辑从“中国车企”转向“全球车企”,股价在波动中重心上移,成为了大盘蓝筹的定海神针。

四、 产业链价值传导分析:从稀土到机器人

两者的联动逻辑在于永磁电机。一台人形机器人约需 3.5-4 kg 的高性能钕铁硼永磁材料,而一台新能源汽车约需 2.5kg。

- 传导机制: 稀土(北方稀土) -> 磁材(如金力永磁) -> 电机驱动系统 -> 终端整车/机器人(比亚迪/特斯拉)。

- 价值分配:

- 在需求爆发期: 资源端的北方稀土往往能凭借“稀缺性”获得超额利润,价格弹性最大。

- 在成熟期: 制造端的比亚迪凭借“规模效应”和“技术创新”压低材料成本,利润向具备品牌溢价和整合能力的终端倾斜。

五、 综合分析与风险提示

综合评价

- 北方稀土: 适合寻找高贝塔(Beta)弹性的投资者。它不仅是新能源的基石,更是未来“机器人时代”的能源金属矿。

- 比亚迪: 适合寻找阿尔法(Alpha)稳健收益的投资者。它是中国制造出海的标杆,抗风险能力和内生增长动力极强。

核心风险

1. 替代风险(对北方稀土): 特斯拉等车企持续研发“无稀土电机”,若技术取得重大突破,将对稀土长期需求产生冲击。

2. 贸易壁垒(对比亚迪): 全球各国对中国新能源车的关税政策和准入门槛依然存在不确定性,影响出海利润。

3. 周期波动: 稀土价格受政策配额影响大,具有极强的周期波动风险,不适合对回撤敏感的投资者。

Paragoger衍生者AI训练营。发布者:arnehuo,转载请注明出处:https://www.shxcj.com/archives/10166