【免责声明】

本文章所有内容仅为个人对市场的观察、分析与记录,不构成任何投资建议或承诺。市场有风险,请独立思考,自行决策。股市有风险,入市需谨慎。

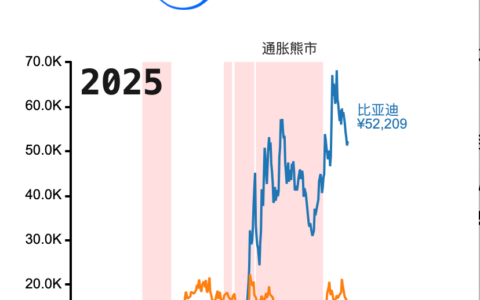

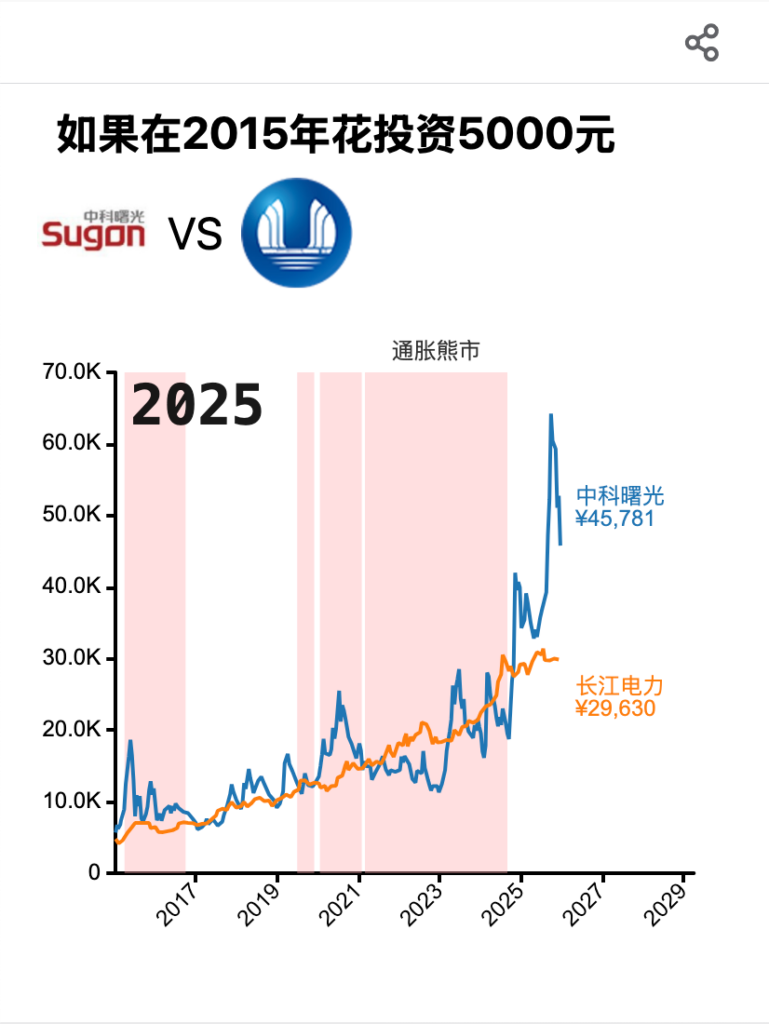

在微信小程序【字形绘梦】中的【数据洞见】中,我们可以动态观看中科曙光和长江电力的股市受益走势图。

报告日期: 2026年1月16日 2025年是 A 股市场风格极致分化的一年。中科曙光凭借对**智元机器人(Agibot)**的现象级收购,从传统的服务器大厂一跃成为人形机器人与 AI 算力的双料龙头,被股民封为“年度牛股之王”;而长江电力则一如既往地扮演着“定海神针”的角色,在市场波动中持续贡献稳定的分红。货币单位以USD为主(约1 USD ≈ 7 CNY),数据截至2025年底。

一、 公司概况:蜕变之火 vs 压舱之石

| 指标 | 中科曙光 (603019) | 长江电力 (600900) |

| 核心业务 | 高性能计算、AI 服务器、人形机器人 | 大型水电发电、配售电、抽水蓄能 |

| 2025 关键词 | “蜕变”:收购智元机器人,智算融合 | “成熟”:六电联调,现金流收割机 |

| 市场标签 | 年度“牛股之王”、科技成长领头羊 | 价值投资压舱石、高股息标杆 |

| 生命周期 | 成长期向蜕变期跃迁 | 深度成熟期 |

1. 中科曙光:从底层算力到“智造”巅峰

2025年,中科曙光完成了史上最受瞩目的跨界整合——全资收购人形机器人独角兽智元机器人。这一举措解决了 AI 算力从“云端”到“终端”的闭环,使得公司股价在 2025 年走出波澜壮阔的倍增行情,完成了从传统 IT 硬件商向“AI+机器人”全球领军企业的蜕变。

2. 长江电力:永不落幕的电力巨轮

长江电力在 2025 年完成了乌东德、白鹤滩水电站资产注入后的第二个完整运行年。通过“六电联调”(乌、白、溪、向、三、葛),其发电效率达到了历史极限,成为全市场公认的最稳定现金流产生器。

二、 基本面对比:极致增长 vs 极致稳健

数据来源于 2025 年三季报及年度业绩快报:

1. 盈利能力与成长性

- 中科曙光:2025 年前三季度实现营收 88.2 亿元(同比增长 9.68%),但归母净利润达到 9.66 亿元(同比增长 25.55%)。随着第四季度智元机器人业务并表,全年净利润增速预计突破 40%,展现出强大的“蜕变期”进攻力。

- 长江电力:2025 年实现归母净利润 341.67 亿元,同比增长 5.14%。虽然增速看似温和,但在 2025 年宏观环境下,高达 15.74% 的 ROE(净资产收益率)再次证明了其商业模式的稀缺性。

2. 现金流与分红

- 长江电力:每股经营性现金流高达 2.43 元(2024年报基准),2025 年预计维持 70% 以上的分红比例,股息率依然维持在 3.5% – 4% 的高位。

- 中科曙光:由于处于大规模研发和机器人产线扩张期,现金流主要投向资本开支,分红水平较低,更倾向于通过股价上涨回报投资者。

三、 最近收益表现:2025 年度复盘

1. 股价走势对比

- 中科曙光(妖股之路):2025 年初股价由于 AI 浪潮回暖起步,年中公告收购“智元机器人”后,股价在 3 个月内连续突破历史新高,年涨幅一度超过 150%。其估值(PE)从 2024 年底的 30 倍飙升至 2025 年底的 60 倍左右,反映了市场对其“机器人+AI”新赛道的溢价。

- 长江电力(慢牛本色):在 2025 年市场宽幅震荡时,长江电力回撤极小。虽然年涨幅仅约 12%(含红利利息),但其回撤率控制在 5% 以内,是 2025 年公募基金与险资的头号配置品种。

2. 投资效率

Sharpe Ratio(长江电力) > Sharpe Ratio(中科曙光)

虽然中科曙光涨幅惊人,但夏普比率显示,长江电力在经风险调整后的收益表现更为优雅;而中科曙光则是博取超额收益(Alpha)的首选。

四、 综合分析与潜在风险

1. 综合评价

- 中科曙光:适合进取型投资者。公司已成功跨越了单纯卖服务器的阶段,收购智元机器人使其拥有了“大脑(算力)+身体(机器人)”的完整生态。它是 2025 年科技自主可控与 AI 落地的终极旗帜。

- 长江电力:适合保守型投资者及大资金。在 2025 年降息周期的大背景下,长电的“类债属性”愈发珍贵。

2. 风险提示

利率风险:若货币政策转向收紧,其分红吸引力将相对下降。

中科曙光(高位波动风险):

估值透支:2025 年的大涨已计入了大量机器人业务预期,若 2026 年机器人交付量不及预期,可能面临大幅杀估值。

整合风险:智元机器人作为高科技创业公司,与曙光国企风格的文化融合仍需观察。

长江电力(天花板与环境风险):

来水波动:2025 年虽发电量增长,但若 2026 年长江流域进入枯水周期,业绩将直接承压。

Paragoger衍生者AI训练营。发布者:arnehuo,转载请注明出处:https://www.shxcj.com/archives/10191